Criptomoedas: o caminho para a liberdade!

Este ano, já tivemos quatro falências bancárias nos EUA: o Silicon Valley Bank, o SilverGate, o Signature Bank e, recentemente, o First Republic Bank. Tudo indica que teremos outra em breve: o banco Pacwest.

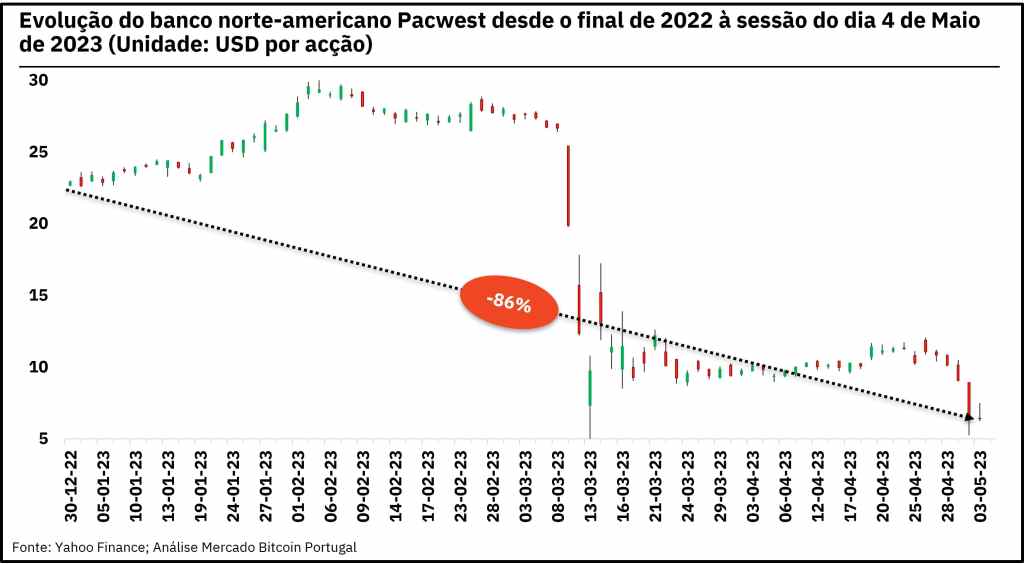

Desde o final de 2022 à sessão do último dia 4 de maio, a cotação das ações do banco Pacwest nas bolsas norte-americanas caiu 86% (ver Figura 1): de 29,5 Dólares norte-americanos (USD) para apenas 3,17 USDs por ação. Na sessão de 4 de maio, em apenas um dia, a queda foi de 51%!, de 6,42 USD por ação para 3,17 USD por ação.

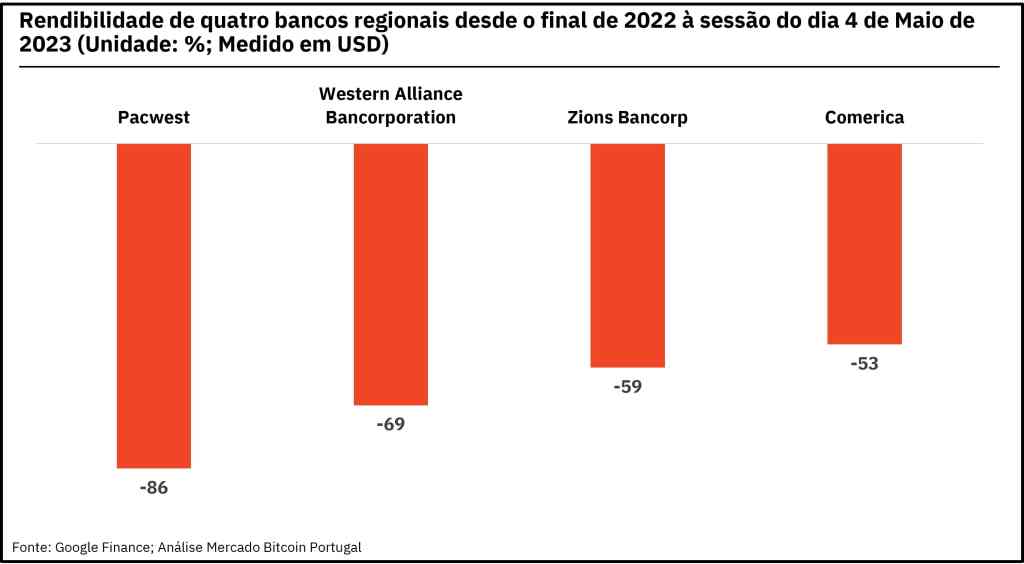

Esta crise bancária está a alastrar-se a outros bancos regionais dos EUA, como o Western Alliance Bancorporation, o Zions Bancorp e o Comerica. O desempenho das suas ações no mercado é quase tão desastroso quanto o da Pacwest, como podemos observar na Figura 2.

O desempenho desde o final de 2022 destes quatro bancos regionais varia entre -86%, o pior caso, e -53%, o melhor caso – o banco Comerica. Os próximos tempos não serão fáceis para estas instituições.

Estes quatro bancos representam uma capitalização bolsista de apenas 9,44 mil milhões de USD: Pacwest (0,4), Western Alliance Bancorporation (2,0), o Zions Bancorp (3,0) e o Comerica (4,1). Para termos um termo de comparação, o Banco Comercial Português vale agora 3,8 mil milhões de USD.

No caso do First Republic Bank, este banco falido foi adquirido pelo JP Morgan, uma das grandes instituições financeiras norte-americanas – capitalização bolsista de 400,4 mil milhões de USD -, por cêntimos.

É o que acontece num sistema de reservas fraccionadas: as pequenas instituições são as mais débeis no caso de uma fuga de depósitos. Desta forma, iremos assistir a uma concentração bancária sem precedentes, nos próximos tempos. De um mercado já pouco concorrencial e descentralizado, passaremos a um pequeno grupo de megabancos, detentores de praticamente todos os depósitos.

Ao contrário do que se imagina, a Europa não está imune a esta crise. É apenas uma questão de tempo. Por outro lado, o aparecimento das CBDCs (moedas digitais dos bancos centrais) será uma espécie de fuga em frente para tentar resgatar o atual sistema financeiro, onde as instituições bancárias estão permanentemente em risco de falência.

A única possibilidade de salvarmos a nossa privacidade e a nossa soberania sobre o dinheiro, evitando que seja confiscado ou perdido, em caso de uma falência bancária, é através do Bitcoin, uma moeda fora do controlo dos governos e com uma enorme força monetária.

Para além de um sistema financeiro em colapso, temos um ataque à liberdade de expressão sem precedentes, como é o caso da lei dos serviços digitais da União Europeia.

Assim, temos agora a Comissão Europeia a definir o que são plataformas digitais (Facebook, Twitter…) e motores de busca (Google, Bing) relevantes: mais de 45 milhões de utilizadores ativos por mês. Ninguém conhece o critério, podia ser 10, 5 ou 50 milhões!

Obviamente, tudo é vendido em nome do “combate à desinformação” – agora temos os donos da verdade – e em maiores direitos para os utilizadores das plataformas digitais e motores de busca. Estas passam a ter que “analisar os seus riscos específicos e a implementar medidas de mitigação, por exemplo, para lidar com a disseminação de desinformação…”.

O controlo da informação pelos “donos da verdade” apenas é possível num modelo digital assente em entidades centralizadas, como o Facebook. A única fuga será através da adopção pelas redes sociais do modelo descentralizado das Criptomoedas, assente na tecnologia blockchain. Aqui, qualquer utilizador terá soberania plena sobre os conteúdos que publica, será remunerado na integra, sem partilhar receitas com a entidade centralizada, e poderá monetizar o seu sucesso junto dos seus leitores.

Não é só de informação que falamos, é também a permanente vigilância de todos os nossos passos. No fundo, o fim da privacidade, um dos valores fundamentais da sociedade ocidental. Estou a falar da introdução da identidade digital que, segundo os seus promotores, será “uma maneira simples e segura de controlar quanta informação deseja partilhar com os serviços que exigem informações.

É sempre algo fantástico! Quando na verdade servirá para conhecer os acessos de cada cidadão aos vários serviços da Internet, a sua localização, as suas propriedades, o seu estado vacinal; enfim, um sem fim de glórias tão desejadas por burocratas que desejam tomar “conta da nossa vida”, dando-nos notas e punindo-nos de acordo com o nosso comportamento.

A única forma de sairmos desta prisão digital para onde nos estão a conduzir é através da adoção do Bitcoin no nosso dia-a-dia, em todas as nossas compras e transações. Também passará pela utilização da tecnologia blockchain, descentralizada e sem dono, para mantermos a nossa soberania e privacidade das notícias e informações que partilhamos com os demais.