Bitcoin Vs CBDC: qual a mais necessária?

Mais uma vez venho comentar o podcast da Rádio Renascença, que ocorreu no último dia 9 de maio, a respeito das Criptomoedas e do Euro Digital. Contou com a presença de Pedro Borges (Mercado Bitcoin), Hélder Rosalino (Banco de Portugal), João Duque (Director do ISEG) e Bruno Horta Soares (Iniciativa Liberal).

Para além da polémica sobre se o Bitcoin é ou não uma reserva de valor, que abordei em anterior artigo, outro tema chamou a minha atenção: as razões apontadas por Hélder Rosalino para justificar a necessidade de lançar Moedas Digitais do Banco Central (CBDC), neste caso em particular o Euro Digital.

Em primeiro lugar, antes de analisar os seus argumentos, importa referir as duas formas de dinheiro emitidas por um Banco Central:

- notas e moedas, mais conhecidas por numerário, usadas exclusivamente por particulares e empresas não financeiras;

- reservas bancárias usadas exclusivamente pelos bancos; na prática é a conta corrente do banco junto do Banco Central.

Para além do dinheiro emitido pelo Banco Central, existe o dinheiro emitido pelos bancos, através da prática de reservas fraccionadas, que é 100% digital, ou seja, apenas existe nos servidores dos bancos.

O que acontece quando um banco concede um crédito? Credita a conta do cliente – podendo assim realizar o pagamento que necessita -, que representa novo dinheiro em circulação, e regista uma responsabilidade do cliente a seu favor. Para tal, basta um simples registo informático, em que uma pequena fracção do novo dinheiro emitido está respaldada por reservas bancárias; presentemente, nos EUA nem existe tal requisito (zero reservas).

Por essa razão, trata-se de um sistema financeiro baseado “na confiança”, atendendo que na eventualidade de todos os clientes converterem os seus depósitos em numerário ou transferirem os seus depósitos para outros bancos (ocorrendo um débito da conta de reservas do banco junto do Banco Central), pode levar a uma falência bancária em poucos dias ou horas, tal como aconteceu com o Silicon Valley Bank, há pouco tempo.

Existem igualmente empresas financeiras que proporcionam meios de pagamento, como as empresas de dinheiro eletrónico, mas, neste caso, não emitem dinheiro, já que toda a emissão deve estar respaldada em uma ou várias contas jumbo junto de instituições depositárias (bancos).

Em resumo, existem dois meios de pagamento: (i) o numerário emitido pelo Banco Central; (ii) o dinheiro digital emitido pelos bancos, através da prática de reservas fraccionadas. Podemos, desta forma, falar em dinheiro “público” e “privado”.

Segundo as palavras de Hélder Rosalino, o Euro Digital justifica-se por duas razões:

- a economia é crescentemente digital, correndo-se o risco de o numerário tornar-se marginal; hoje, o dinheiro “público” vs. “privado” é aproximadamente 20/80, em alguns casos mesmo 10/90, pelo que o Banco Central pode perder o seu papel de âncora dos meios de pagamento. A consequência poderá ser a aquisição de enorme poder de mercado por parte de empresas de meios de pagamentos, como por exemplo a Visa ou a Mastercard;

- para se atualizar, o Banco Central necessita de criar uma alternativa ao numerário;

- por fim, também é uma resposta às Criptomoedas, atendendo que grandes operadores de meios de pagamento poderão passar a utilizar as Criptomoedas em lugar do dinheiro digital dos bancos e, consequentemente, o Banco Central perder a capacidade de “assegurar a estabilidade financeira”.

É importante recordar que a moeda fiduciária do Banco Central atua no mercado numa base “monopolística”, atendendo que existem leis de curso legal, em que nenhum comerciante ou empresa se pode negar a receber pagamentos em moeda fiduciária (Euros), e onde o Estado tem um enorme peso na economia – em torno de 50% -, exigindo os tributos exclusivamente nessa moeda. Em resultado, qualquer concorrência terá sempre muita dificuldade em prosperar neste contexto.

Por outro lado, todo o setor “privado” é obrigatoriamente supervisionado pelo Banco Central, pelo que a base monetária é facilmente controlada por este, através de vários instrumentos: (i) definição da percentagem de reservas bancárias dos bancos; (ii) definição de rácios de solvência; (ii) taxas de juro aplicadas aos empréstimos e depósitos dos bancos; (iii) compras e vendas de valores mobiliários no mercado secundário aos bancos, manipulando taxas de retorno destes instrumentos, bem como as reservas bancárias do sistema. Assim, não se compreende que a putativa diminuição da importância do numerário signifique um “descontrolo” da base monetária pelo Banco Central.

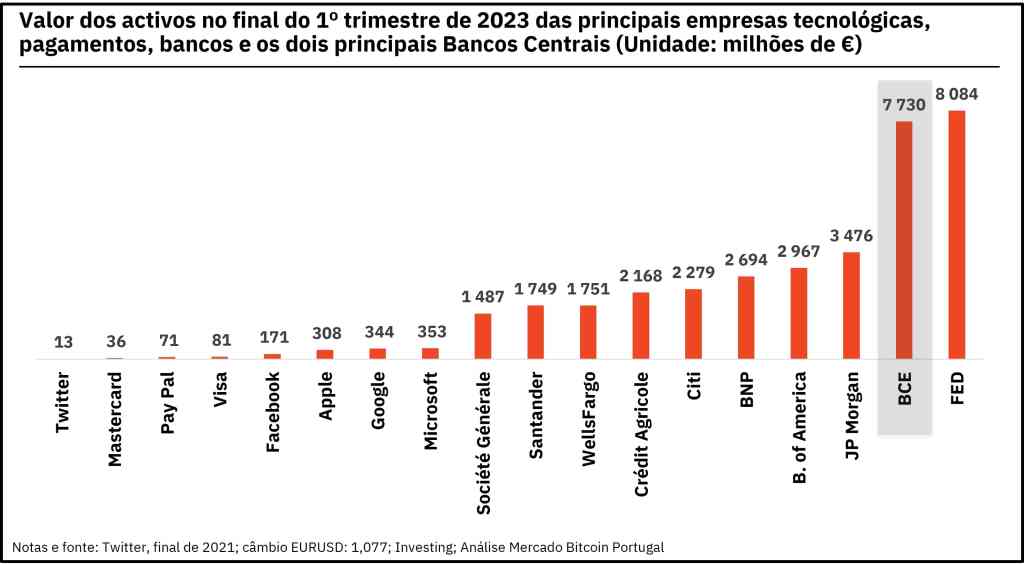

Por fim, suscita sempre uma enorme estupefacção que os Bancos Centrais temam a concorrência de empresas privadas, quando a sua dimensão é muito superior, sem qualquer comparação, a qualquer entidade privada, mesmo considerando grandes instituições bancárias norte-americanas e europeias.

Em relação a uma alternativa ao numerário, a mesma já existe e chama-se Bitcoin. Importa, em primeiro lugar, realçar as principais características do numerário:

- preserva o anonimato, em que qualquer transação não deixa qualquer rasto ou registo;

- assegura a soberania sobre o numerário, atendendo que não necessita de um terceiro para a realização de uma transação, bastando apenas a entrega física;

- implica sérios riscos para o seu detentor, atendendo que enormes quantidades podem ser roubadas;

- não permite a transmissão digital, apenas a transação física é possível, não permitindo, desta forma, a realização de negócios à distância.

O Bitcoin é o substituto perfeito do numerário. Tal como o último, permite o anonimato de todas as transações, já que o blockchain mantém um registo público de todas as transações entre endereços, não se conhecendo a pessoa por detrás dos mesmos.

Importa deixar claro que o anonimato é um dos valores mais importantes das sociedades ocidentais; e porquê?

Apesar de se utilizar a permanente justificação de que a perda da nossa privacidade serve para combater o crime (lavagem de dinheiro, darkweb, financiamento do terrorismo…), a privacidade é essencial para proteger dissidentes, aqueles que se insurgem ou criticam os poderes estabelecidos.

Este foi o caso da revolta dos camionistas no Canadá, em que o governo até perseguiu os cidadãos que enviaram donativos, através do congelamento e o confisco de contas bancárias. Sem o anonimato, a democracia e as liberdades dos cidadãos estão ameaçadas.

O Bitcoin permite a transmissão digital de dinheiro sem a intervenção de terceiros, pouco importando territórios, Estados ou jurisdições, bastando uma simples ligação à Internet. Um banco ou o Estado podem sempre impedir uma transação digital, bastando um ofício das autoridades às entidades bancárias (penhora, congelamento, confisco…).

No caso do Bitcoin, quem controla as chaves privadas é dono e soberano do dinheiro, tal como o numerário, mas com plena segurança e sem estar sujeito a fronteiras, governantes, autoridades ou Estados. Não há nenhuma autoridade central que exerça qualquer controlo sobre o Bitcoin, que funciona de forma descentralizada e durante 24 horas.

Se a CBDC é uma resposta às Criptomoedas, esta terá de ser muito superior ao Bitcoin, pelo que parece, no meu entender, extremamente difícil, dada a superioridade tecnológica do Bitcoin e as dificuldades que irão certamente surgir com a implementação das CBDCs. E são muitas.

As mais preocupantes relacionam-se com as garantias dos cidadãos durante a utilização das CBDCs.

Serão utilizadas para forçar, por exemplo, um cidadão a um confinamento, desligando-se a carteira digital a partir de um certo raio da sua residência?

Serão utilizadas na persecução de agendas políticas, em que o cidadão, após ter ido duas ou três vezes abastecer o seu carro alimentado com derivados de combustíveis fósseis, é impedido de utilizar o seu dinheiro por estar a “ameaçar o clima”?

Serão utilizadas para obrigar os cidadãos a gastar o seu dinheiro até uma certa data, eliminando o carácter fungível do dinheiro, em que umas determinadas unidades têm características distintas das demais.

Serão utilizadas para fomentar determinados comportamentos “virtuosos”, como por exemplo tetos para as quantias utilizadas em tabaco, álcool, jogo ou drogas?

Para além das liberdades, outros aspectos se colocam, em particular os limites de CBDC atribuídos a cada cidadão ou empresa.

Em resultado da prática de reservas fraccionadas pelos bancos, os cidadãos mais conservadores vão preferir possuir tokens CBDCs, em lugar de um depósito bancário que apenas existe nos servidores da instituição bancária. Desta forma, existe uma ameaça real à prática de reservas fraccionadas caso não exista qualquer limite ao seu uso pelos cidadãos. Irão existir limites que possam impedir o desenvolvimento de projetos DeFi que utilizem as CBDCs?

Por fim, servirá para continuar a reprimir financeiramente os cidadãos? Tivemos juros a zero, em alguns casos até negativos, durante mais de 10 anos. Se o numerário desaparecer, o cidadão não terá fuga a uma eventual implementação de juros negativos, passando a viver numa prisão digital, onde o seu dinheiro é confiscado pelo sistema bancário em permanência. Poder-se-ão aplicar juros negativos nas CBDCs?

O que fica claro é que o Bitcoin constitui uma séria ameaça ao monopólio monetário dos Bancos Centrais, dada a sua superioridade em todos os aspectos. As pessoas ainda não compreenderam que o dinheiro perfeito foi criado quando o Bitcoin apareceu!