Bitcoin: a solução para a nossa crise económica?

Atualmente, a maioria das universidades de negócios ensinam falácias keynesianas, onde se propõe um papel salvífico ao Estado, com este a “substituir-se ao consumo” das famílias quando há uma crise económica. Segundo os cânones desta “religião”, para se evitar uma crise económica, a despesa agregada deve ser mantida a todo o custo, com o Estado a assumir esse papel.

Temos então alunos que aprendem o seguinte: se a economia abranda, o Estado deve pressionar o acelerador, por forma a aumentar a despesa pública; se a economia aquece (vá-se lá saber o que isso é!), o Estado tira o pé do acelerador ou pé no travão!, nem que para isso decida confiscar ainda mais os seus cidadãos – aparentemente, perderam a cabeça num despesismo sem fim!

A tentativa de transformar o Estado numa espécie de ser divino, fez-me confusão desde sempre, onde a lei da escassez de recursos, nomeadamente terra, recursos naturais, bens de capital e tempo para trabalhar, simplesmente não existe. Ora, nada mais longe da verdade.

Para realizar estímulos orçamentais e monetários, o Estado tem várias alternativas:

(i) confiscar uma parte da população e dar a outra,

(ii) emitir dívida pública, onerando as gerações futuras,

ou (iii) emitir dinheiro, através do seu Banco Central, diluindo o poder aquisitivo de cada unidade monetária que possuímos no bolso – a inflação, o tal imposto silencioso.

Na verdade, nada é mágico. Tudo sai do nosso bolso. Como dizia o outro: não há almoços grátis!

Mas o maior dano são as perceções na cabeça das pessoas e dos estudantes universitários, fazendo-os associar dívida pública elevada, monstruosos défices públicos e elevada fiscalidade à prosperidade e ao desenvolvimento de um país. No entanto, se olharmos para a realidade e as estatísticas, é fácil desmontar todas estas patranhas.

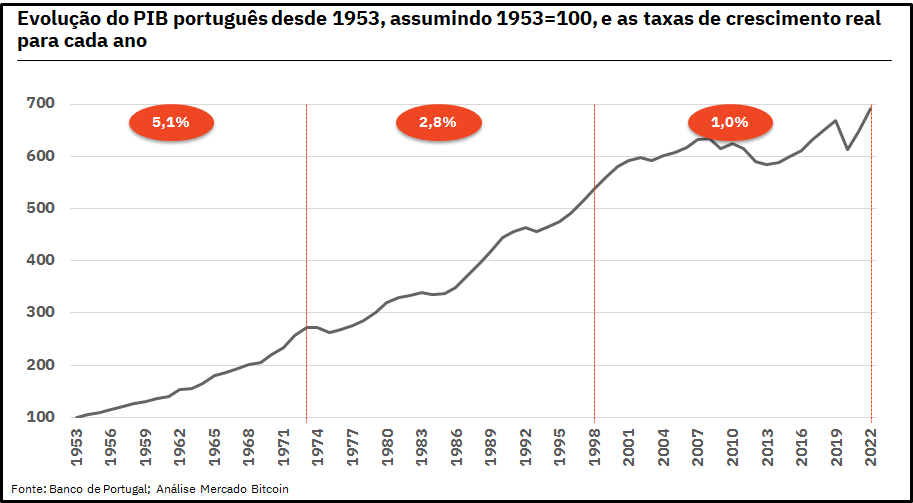

Na figura 1, podemos observar a evolução do PIB português, assumindo 1953 como a base da análise (1953 = 100). Seguidamente, este índice sobe de acordo com as taxas de crescimento reais do PIB. Desta forma, em 1954, o crescimento real do PIB foi de 5,3%, passando este índice a ser 105,3, e por aí adiante até 2022.

Como é fácil constatar, podemos ter em conta três períodos: 1953-1973, o último ano do regime do Estado Novo; 1974-1998, desde o primeiro ano da democracia até à entrega da soberania monetária ao Banco Central Europeu (BCE); e 1999-2022, a partir da adoção do Euro, em substituição do Escudo português.

Para o período entre 1953-1973, o ritmo de crescimento anual foi de 5,1%; entre 1973-1998, foi de 2,8%; e entre 1998 e 2022 foi de apenas 1%.

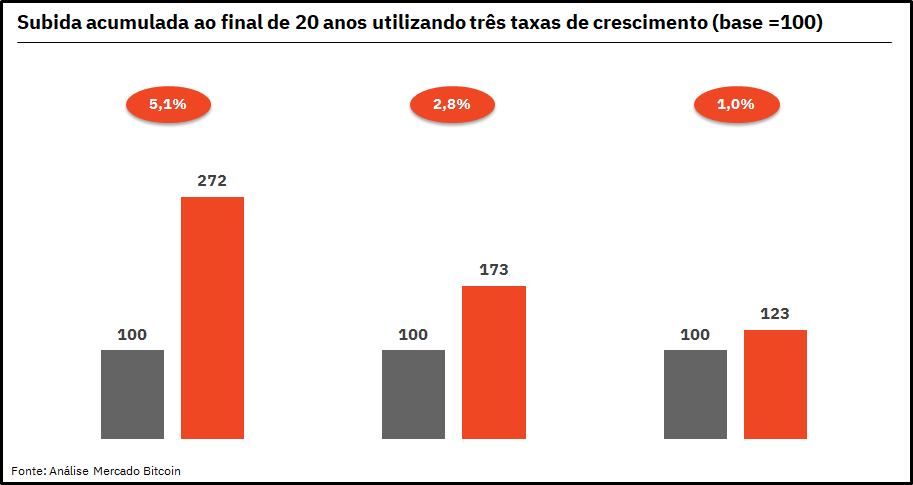

Para termos uma ideia das abissais diferenças de crescimento acumulado, vamos aplicar cada uma destas taxas de crescimento anualizadas, 5,1%, 2,8% e 1% respetivamente, a um rendimento de 100 Euros ao longo de 20 anos (ver figura 2).

Na figura 2, estão expostos os cálculos: se crescer a 5,1% todos os anos, o crescimento é de 172% ao final de 20 anos; 73%, se crescer a 2,8% por ano; e apenas 20% se crescer a 1% todos os anos. Como podemos verificar, a diferença de riqueza ao fim de duas décadas é substancial.

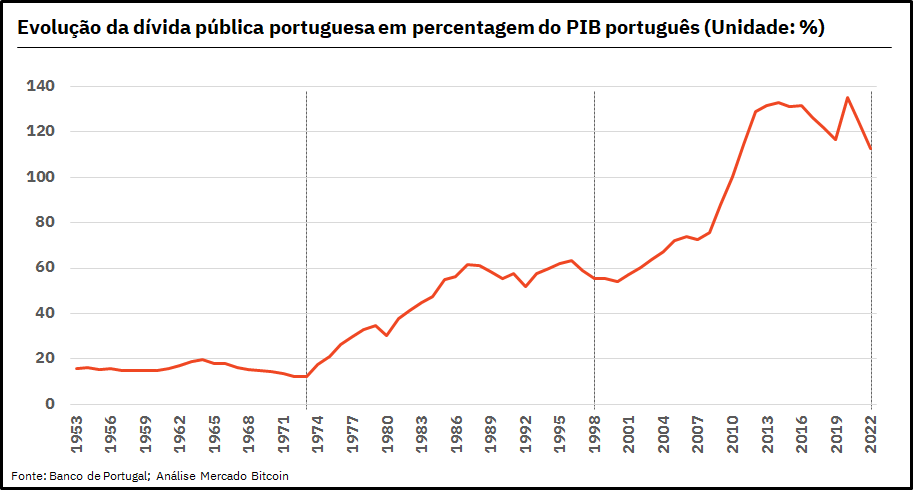

Vamos então analisar a dívida pública e os défices públicos para cada um destes períodos. Para o período entre 1953 e 1973, a dívida pública não representava mais de 20% do PIB. No último ano desse período, situava-se em 12% do PIB.

No segundo período, 1974-1998, subiu de 12% para 56%, um acréscimo de 44 pontos percentuais. No último, de 1999 a 2022, ocorreu um acréscimo de 56 pontos percentuais, subindo de 56% do PIB para 112% em 2022. Em 2020, ocorreu um máximo histórico de 135% do PIB.

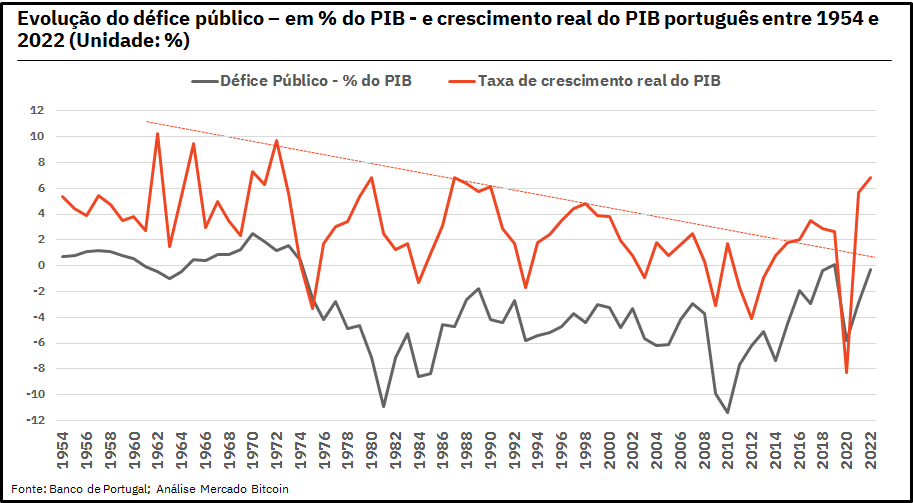

E como foram os défices públicos? Na figura 4, a linha negra representa os défices públicos do Estado português (em % do PIB), entre 1954 e 2022. Como podemos observar, as contas públicas estão consistentemente no vermelho a partir de 1974, apresentando uma relação inversa com o crescimento, ao contrário da fantasia keynesiana.

Quando existiram superavits, como aconteceu no primeiro período entre 1953-1973, Portugal apresentava altíssimas taxas de crescimento económico, como foi o caso de 1962 (+10,2%) e 1972 (9,7%). Se os défices públicos se agravam, o crescimento económico desacelera. Ora, como é óbvio, recursos retirados da população para uma máquina burocrática que apenas destrói a acumulação de capital é seguramente devastadora para a prosperidade.

Qual foi o caminho seguido até aqui? Até 1971, com o Padrão-Ouro, era extremamente difícil prosseguir com contas públicas no vermelho. No caso dos EUA, o Banco Central tinha de possuir reservas em Ouro para a massa monetária que emitia – o Dólar norte-americano era a única moeda convertível diretamente para Ouro. Enquanto no caso de Portugal, o Escudo era convertível em Dólares norte-americanos, que por sua vez eram convertíveis em Ouro. A necessidade de manter reservas de Ouro para evitar a depreciação da moeda nos mercados internacionais, impedia défices públicos e dívida pública elevados.

Tudo mudou em 1971 com o fim do Padrão-Ouro, tal como estabelecido em Bretton Woods no final da segunda Guerra Mundial. Os ativos do Banco Central, em lugar de Ouro, passaram a ser obrigações do Estado, ou seja, passou a haver tanto mais dinheiro quanto mais dívida pública existia. Não é uma causalidade que a dívida pública norte-americana tenha explodido desde então.

No caso de Portugal, a partir de 1974, como o Escudo não tinha uma grande economia a respaldá-lo, em lugar de reservas de Ouro, se o Banco Central decidisse comprar a dívida pública do Estado português, gerando inflação, de imediato o Escudo desvalorizava-se nos mercados internacionais, fomentando a fuga de capitais. Ou seja, ainda existiam travões ao poder do Estado. Mas isso desapareceu em 1998.

Com o aparecimento do BCE, a rivalizar com o Banco Central norte-americano, a depreciação nos mercados internacionais deixou de ser um problema, pois tratava-se agora de uma moeda fiat respaldada por uma enorme economia: a União Europeia.

Os políticos podiam, finalmente, expandir a dívida pública até ao céu e gastar sem freio. E eles deram-nos: aeroportos sem passageiros, estádios sem espetadores e jogos de futebol, duas auto-estradas para o mesmo trajeto, parcerias público-privadas ruinosas para o lado dos contribuintes; um sem fim de glórias até à bancarrota de 2011.

Este poder estatal só é possível porque a moeda é um monopólio estatal. Sempre que os políticos necessitam de dinheiro, este aparece: basta emitir dívida pública e o amigo Banco Central compra. Temos assim poupanças delapidadas, juros abaixo do preço de mercado, gerando distorções na utilização de capital, com a consequente crise, rendimentos que não crescem e uma inflação galopante, seja em casas ou bens de primeira necessidade.

Para tirar o dinheiro do Estado é necessário adotar o Bitcoin. A natureza descentralizada do Bitcoin e a sua oferta limitada – 21 milhões -, juntamente com a sua crescente aceitação entre os investidores institucionais, estão a posicioná-lo com uma proteção atraente contra a inflação e a instabilidade económica. Isto é particularmente relevante desde 2020, em que vivemos de crise em crise.

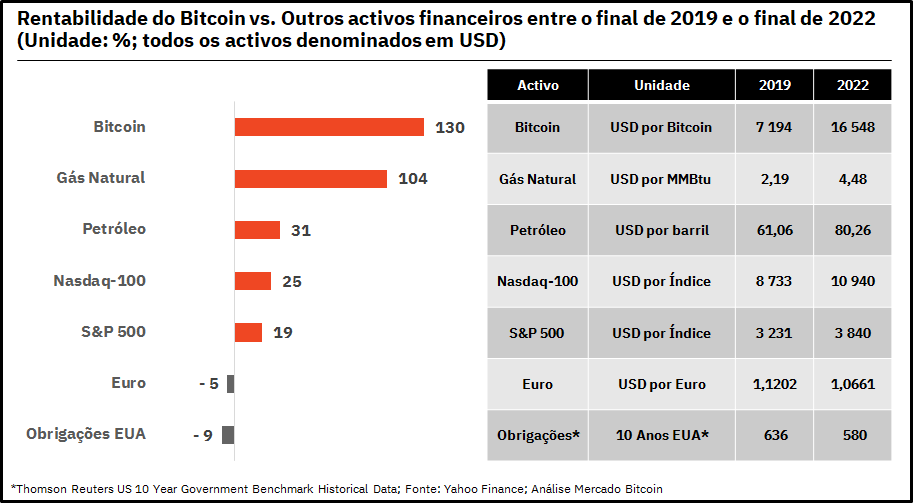

Entre 2019 e 2022, em que passámos pela crise Covid-19 e o início da guerra na Ucrânia, o Bitcoin foi um dos ativos financeiros que melhor protegeu as poupanças das pessoas, superando o desempenho financeiro dos principais ativos financeiros, como é o caso dos dois principais índices bolsistas norte-americanos e das duas principais matérias-primas energéticas: o gás e o petróleo.

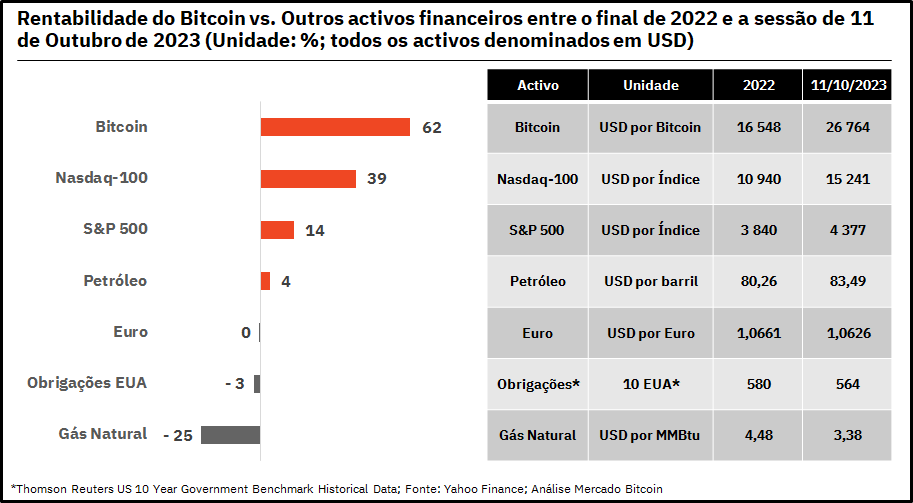

Em 2023, esta história está a repetir-se. Até ao momento, o Bitcoin subiu 62%, seguido do índice Nasdaq-100 com 39% e do índice S&P 500 com 14%. Ao contrário de 2021 e 2022, o Gás Natural sofre uma forte queda, caindo 25%.

Não é uma causalidade que ocorra outra vez em 2023. Os avanços no ambiente regulatório em torno das criptomoedas, nomeadamente diretrizes mais claras e a maior participação institucional, reforçaram a confiança dos investidores no Bitcoin. Esta nova legitimidade atraiu uma gama mais ampla de investidores, impulsionando ainda mais o seu desempenho.

Por outro lado, os avanços tecnológicos, como a integração da tecnologia blockchain em várias indústrias, aumentaram a utilidade do Bitcoin e consolidaram o seu potencial a longo prazo. A crescente adoção de criptomoedas em transações transfronteiriças, aplicações de finanças descentralizadas (DeFi) e o surgimento de tokens não fungíveis (NFTs) contribuíram para o apelo do Bitcoin como investimento.

Agora só falta o último passo: torná-lo moeda, fazendo-o competir com as moedas fiduciárias, retirando ao Estado o poder de nos taxar através da inflação.