Bitcoin: a moeda do futuro

No episódio de ontem do podcast CDK, subordinado ao tema “Gurunomics – Ouro, Dólar e Eurodólares: A Nova Geopolítica Monetária“, foi reiterada uma tese frequentemente repetida: de que, historicamente, as acções superam sistematicamente o ouro enquanto activo de investimento. Curiosamente, o Bitcoin foi praticamente ignorado na análise, apesar do seu impacto crescente no panorama monetário global.

A base da argumentação assentava num gráfico com dados desde o século XIX, alegadamente demonstrando que os retornos das acções são sempre superiores aos do ouro. Contudo, essa leitura ignora um facto histórico essencial: até 1971, o dólar norte-americano era indexado ao ouro. O ouro era, na prática, a própria moeda dos Estados Unidos. Foi esse padrão monetário sólido, com incentivos ao aforro e sem desvalorização permanente, que permitiu uma verdadeira capitalização das sociedades ocidentais e um longo período de prosperidade económica.

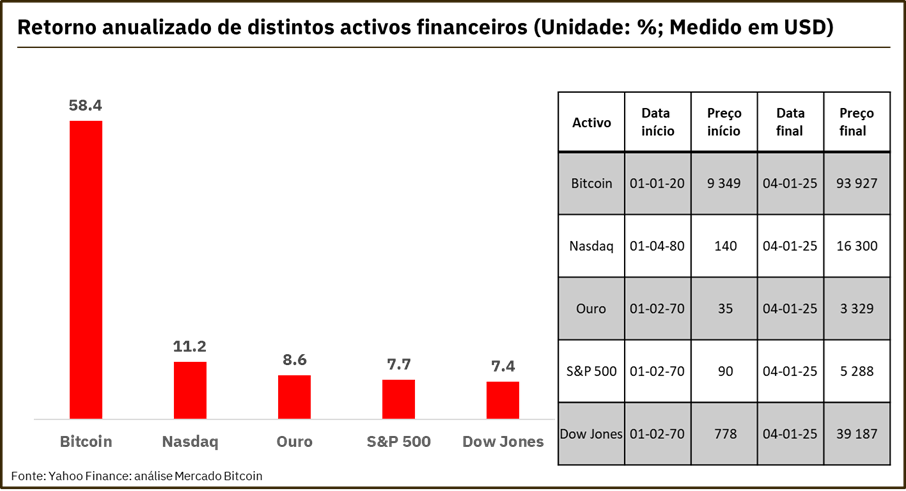

Após 1971, com o fim da convertibilidade do dólar em ouro, este passou a ser transaccionado livremente. A partir desse momento, torna-se pertinente comparar os desempenhos como investimentos. É precisamente aí que a narrativa se inverte: desde 1970, o ouro registou um desempenho superior ao dos principais índices bolsistas norte-americanos.

Em números concretos:

- Ouro: de 35 USD/onça em 1970 para 3.329 USD em 2025 — retorno anualizado de cerca de 8,6%;

- S&P 500: 7,7%;

- Dow Jones: crescimento acumulado de 7,4%

Estes valores demonstram que o ouro superou tanto o S&P 500 como o Dow Jones ao longo de mais de meio século — precisamente o período após o colapso do padrão-ouro.

Em relação ao Nasdaq, cujas cotações se iniciam em 1980, o desempenho foi efectivamente superior ao do ouro nesse período, com um retorno anualizado de cerca de 11,2% contra os 8,6% do ouro.

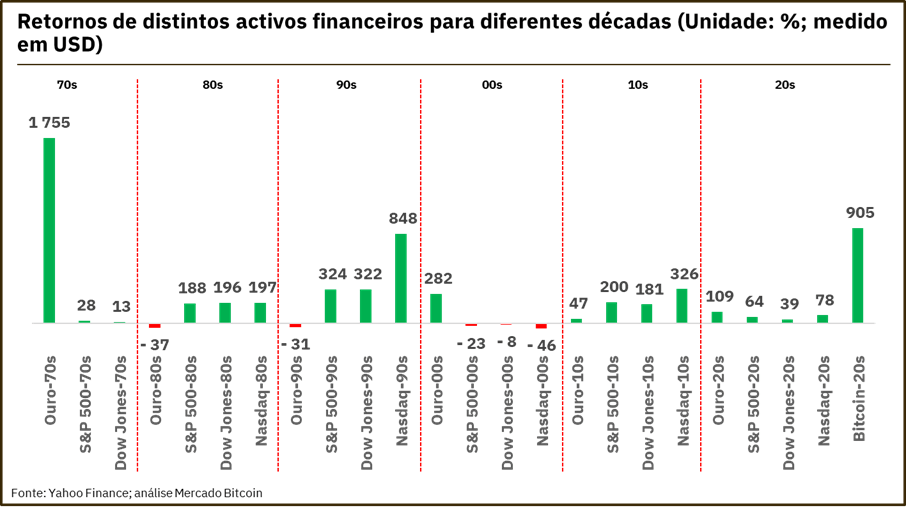

Contudo, o activo mais impressionante é, indiscutivelmente, o Bitcoin. Só na presente década (2020–2025), apresenta um retorno superior a 900%, anualizado de 58,4%, e na década anterior subiu de 0,1 USD para mais de 9.300 USD — uma valorização incomparável de vários milhões por cento.

Durante o episódio, foi ainda sugerido que a impressão de dinheiro por parte dos bancos centrais seria positiva para a economia, ao incentivar o consumo. Esta ideia, infelizmente, está profundamente equivocada.

A prosperidade verdadeira não assenta no consumo forçado por inflação, mas sim numa moeda séria, estável e com poder de compra duradouro, que recompensa o aforro. A experiência desde 1971 prova precisamente isso: quando a moeda deixa de ser um bom veículo de poupança, as sociedades tendem à especulação, ao endividamento e à fragilidade estrutural.

O desempenho do ouro em relação aos principais índices norte-americanos desde 1971 é a melhor demonstração de que a solidez monetária é essencial para o crescimento económico sustentável. Hoje, numa era de políticas monetárias expansionistas e dívidas insustentáveis, o Bitcoin surge como a única alternativa séria — descentralizada, ininflacionável e justa.