Bitcoins e criptomoedas: porque o sistema bancário pode estar muito mais frágil do que parece

Durante décadas, o sector financeiro viveu sob uma convicção quase religiosa: os bancos sobreviveriam sempre. Mudariam tecnologias, crises surgiriam, ciclos económicos passariam – mas o modelo permaneceria intacto. Hoje, porém, essa convicção começa a revelar-se perigosamente optimista. Num mundo marcado por transformação tecnológica, aumento das taxas de juro, teletrabalho e inovação monetária, a discussão sobre bitcoins e criptomoedas deixou de ser especulativa e passou a ser estrutural.

A questão já não é apenas bitcoin o que é ou se bitcoins e criptomoedas são a mesma coisa. A verdadeira pergunta tornou-se muito mais incómoda: Será seguro continuar a manter a totalidade das poupanças no sistema bancário tradicional?

E mais ainda: Será possível que, dentro de poucos anos, vários bancos enfrentem dificuldades graves ou mesmo falências?

Para compreender o risco, é necessário analisar friamente os fundamentos do negócio bancário moderno.

Reservas fraccionárias: um sistema estruturalmente alavancado

O público em geral raramente compreende como funciona realmente um banco. Quando um banco concede crédito, não empresta dinheiro previamente existente. Em vez disso, cria dinheiro, ou seja, novos meios de pagamento. O processo é simples:

- surge um activo no balanço (o cliente passa a dever ao banco);

- surge simultaneamente um passivo (depósito criado na conta do cliente).

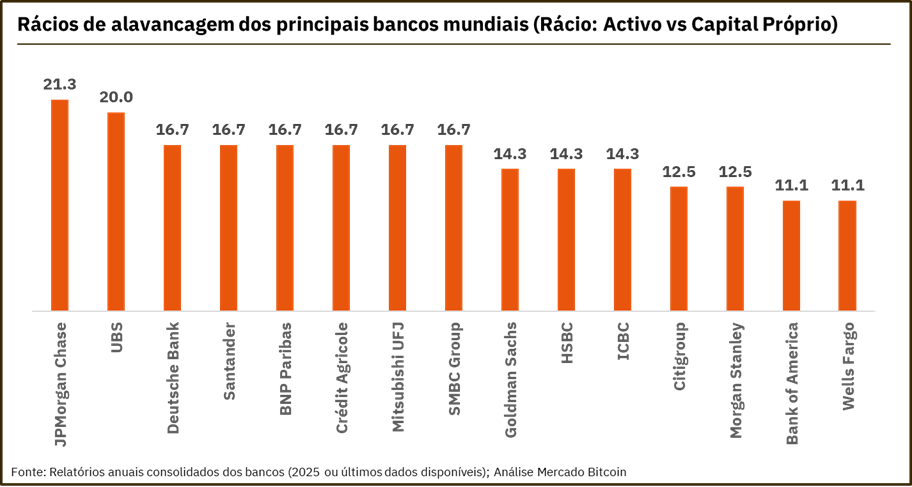

Ou seja, através de um partida dobrada, o banco cria dinheiro contabilisticamente, incrementando o activo e sem qualquer impacto nos capitais próprios. Cada novo empréstimo aumenta o balanço e, consequentemente, a alavancagem. O resultado é um sistema onde os capitais próprios representam apenas uma pequena fracção dos activos totais.

Os dados são claros: JPMorgan: alavancagem ≈ 21,3 vezes; UBS: ≈ 20 vezes; grandes bancos europeus: ≈ 16–17 vezes. Isto significa algo extremamente simples: uma perda de apenas 4,7% no valor dos activos pode eliminar totalmente o capital do JPMorgan.

Num sector industrial normal, tal estrutura seria considerada insustentável. Na banca, é o modelo padrão.

O caso Silicon Valley Bank e o risco das obrigações

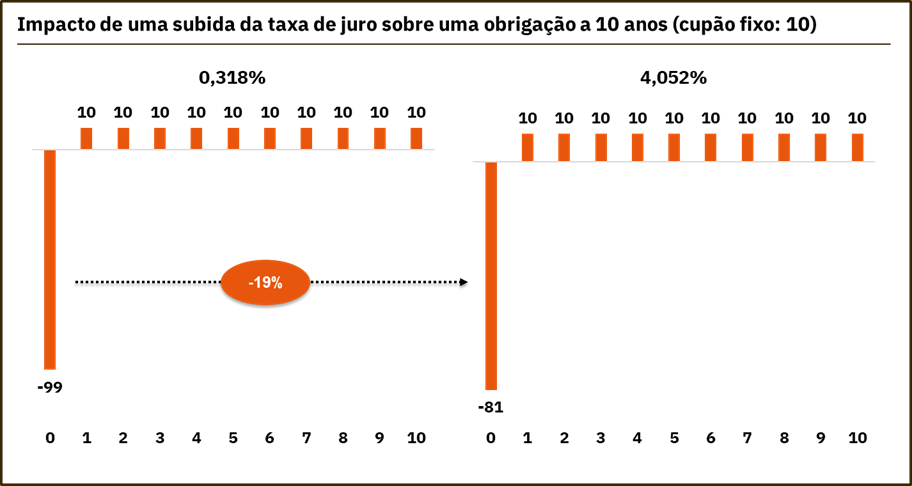

Foi exactamente este mecanismo que levou ao colapso do Silicon Valley Bank. Grande parte dos activos do banco consistia em obrigações do governo federal norte-americano – consideradas, teoricamente, seguras. Contudo, segurança de crédito não significa segurança de preço.

Desde 2020, as taxas de juro dispararam:

- Yield a 10 anos em 2020: 0,318%;

- Yield actual: ≈ 4,052%

Quando as taxas sobem, o valor das obrigações existentes cai.

Exemplo simples:

- obrigação com cupão fixo de 10;

- preço inicial ≈ 99,29, com uma yield de 0,318%;

- novo preço de mercado ≈ 80,89, com uma yield de 4,052%;

- Resultado: perda de 19%.

Num banco alavancado 15x ou 20x, esta perda é devastadora. Quando os depositantes transferiram fundos do Silicon Valley Bank para outras instituições, o banco foi forçado a vender activos com prejuízo – desencadeando a falência quase instantânea. A digitalização tornou as corridas bancárias praticamente imediatas.

O imobiliário comercial: a próxima fonte de crédito mal parado

A crise Covid alterou permanentemente a economia real. Segundo a McKinsey (“Empty spaces and hybrid places”) e análise citada pela Investopedia, o teletrabalho poderá destruir até 800 mil milhões de dólares norte-americanos em valor dos escritórios até 2030. Simultaneamente:

- O comércio electrónico reduz tráfego nas lojas físicas;

- Os centros urbanos enfrentam taxas históricas de vacância;

- As rendas comerciais estão sob pressão.

A Reuters descreveu a situação como um verdadeiro buraco negro: “black hole of office demand”. Ora, o financiamento deste imobiliário foi largamente concedido pelos bancos. Se estes activos perderem valor, o impacto nos balanços bancários pode ser profundo – exactamente como aconteceu no imobiliário residencial em 2008.

O peso crescente da regulação bancária

Após a crise financeira global em 2008, a resposta política foi previsível: mais regulação. Segundo a European Banking Federation, os custos regulatórios aumentaram drasticamente, exigindo enormes equipas dedicadas ao Cumprimento Normativo.

Hoje, muitos bancos empregam verdadeiros exércitos administrativos apenas para satisfazer requisitos regulatórios. O impacto económico é evidente:

- compressão das margens;

- menor rentabilidade;

- menor concessão de crédito.

Entre 2008 e 2017, 528 bancos norte-americanos faliram, segundo dados da FDIC. Estudos académicos confirmam que os custos de compliance afectam sobretudo instituições médias e pequenas. O resultado paradoxal: menos bancos, maiores bancos, maior risco sistémico.

Fintech e consultores automatizados: concorrência tecnológica directa

A transformação não vem apenas de dentro. Segundo investigação publicada na ScienceDirect, a adopção fintech reduz a rentabilidade tradicional dos bancos ao introduzir:

- pagamentos instantâneos;

- crédito digital;

- investimento automatizado.

Os consultores automatizados (robo-advisors) democratizaram a gestão patrimonial, eliminando custos e intermediários. Ao mesmo tempo, a Apple Pay e a Google Pay passaram a controlar os meios de pagamento e, mais importante, os dados comportamentais dos clientes – algo que historicamente pertencia aos bancos. O banco deixa assim de ser o centro da relação financeira.

Euro Digital, blockchain, Bitcoin e stablecoins

A ameaça final pode vir do próprio sistema monetário. O eventual lançamento do Euro Digital (CBDCs) levanta uma questão fundamental, já analisada aqui, se não existir limite de euros digitais por carteira:

- os depositantes poderão transferir directamente depósitos bancários para o Banco Central;

- os bancos perderiam a base de depósitos;

- o modelo de reservas fraccionárias deixaria de funcionar.

Paralelamente, bitcoins e criptomoedas oferecem uma alternativa tecnologicamente superior. Vejamos a superioridade da tecnologia blockchain:

- transferências sem intermediários, ou seja, sem depender de bancos (entidades terceiras);

- liquidação directa;

- resistência a bloqueios ou congelamentos;

- soberania financeira individual.

Uma carteira privada funciona como dinheiro físico digital: protegida por 12 ou 24 palavras; sem dependência de bancos; sem risco de encerramento unilateral. Além disso, as stablecoins permitem moeda fiduciária em blockchain: pagamentos internacionais passam a ocorrer em segundos, sem SWIFT, sem fronteiras e com custos mínimos – destruindo o tradicional negócio de remessas bancárias. O sucesso da Ripple (XRP) e de infra-estruturas semelhantes demonstra esta transição.

Conclusão: um risco silencioso que poucos discutem

O sector bancário enfrenta simultaneamente:

- elevada alavancagem;

- perdas potenciais em obrigações nos seus balanços;

- risco imobiliário comercial;

- pressão regulatória;

- concorrência tecnológica;

- transformação monetária global.

Cada factor isoladamente seria gerível. Todos combinados representam uma mudança estrutural profunda. A história financeira mostra que sistemas altamente alavancados parecem estáveis…até deixarem de o ser.

Neste contexto, torna-se cada vez mais prudente questionar a concentração total de poupanças no sistema bancário tradicional. A emergência dos bitcoins e criptomoedas, especialmente quando mantidos em carteiras privadas, oferece pela primeira vez uma alternativa real de custódia soberana de valor.

Não se trata apenas de inovação tecnológica. Trata-se de uma mudança no próprio conceito de dinheiro. E talvez a pergunta correcta já não seja se os bancos irão adaptar-se – mas sim se conseguirão sobreviver intactos à próxima década.