Bitcoin: o fim da banca?

Há um pânico mal disfarçado nas hostes bancárias desde que apareceu o Bitcoin. Primeiro tentaram ignorá-lo, depois ridicularizá-lo, agora tentam controlá-lo. Nunca o disseram com todas as letras, mas é evidente que tanto os bancos comerciais como os Bancos Centrais vêem na tecnologia que suporta o Bitcoin — a blockchain — uma ameaça directa à pedra angular do seu poder: a necessidade de confiar neles para guardar e transferir dinheiro.

Com a tecnologia blockchain, qualquer pessoa pode fazer custódia do seu próprio dinheiro. Não precisa de bancos para isso. Pode guardar os seus fundos como se fossem moedas físicas no bolso, só que com a segurança criptográfica e acesso instantâneo global.

Se não precisa do banco para guardar o dinheiro, tampouco precisa dele para o transferir. A função tradicional do banco enquanto intermediário desaparece; com ela, uma das mais antigas e lucrativas práticas do mundo: a banca de reservas fraccionárias. Não estamos apenas perante uma ameaça tecnológica, mas sim perante uma revolução que põe em causa o alicerce jurídico, económico e político da banca enquanto instituição central do mundo moderno.

Para perceber o que está em causa, recuemos ao Direito Romano, ao Corpus Juris Civilis, onde se definem com clareza dois contratos distintos: o contrato de mútuo e o contrato de depósito. No mútuo, o mutuante entrega ao mutuário bens fungíveis, como trigo ou moedas, transferindo a sua propriedade. O mutuário pode usar os bens como quiser e tem apenas de restituir outros do mesmo género, qualidade e quantidade. O mútuo é, portanto, um contrato de transmissão de propriedade, com obrigação futura de restituição de equivalentes.

Já no contrato de depósito, pelo contrário, o depositante entrega os bens para serem guardados, mantendo a propriedade sobre os mesmos. O depositário não os pode usar, não os pode consumir, não os pode emprestar, e está obrigado a restituir os mesmos bens — ou, no caso de um depósito irregular de bens fungíveis como dinheiro, o equivalente em espécie, mas sempre sob a condição de que os fundos estejam permanentemente disponíveis para o titular.

A principal diferença entre ambos não está apenas na forma como se manuseiam os bens, mas na própria natureza jurídica da posse e do direito de uso. No mútuo há transferência da posse com uso livre; no depósito, há obrigação de guarda com inibição de uso. Um contrato respeita a propriedade; o outro, transfere-a com responsabilidade.

Durante séculos, esta distinção foi respeitada, e era clara para qualquer jurista ou cidadão instruído. Mas o homem é tentado a quebrar compromissos quando percebe que há lucro fácil a colher. Se o depositário se apercebe de que ninguém vem buscar o dinheiro de uma só vez, começa a emprestá-lo a terceiros, fingindo a dois senhores que o mesmo dinheiro lhes pertence.

Nasce assim a prática das reservas fraccionárias. O banqueiro emite recibos de depósito, promete restituição imediata, mas por trás empresta parte significativa dos fundos. Enquanto os clientes continuarem a confiar e a não exigirem todos os fundos ao mesmo tempo, o esquema funciona.

Mas atenção: nem o mútuo, nem o depósito criam novos meios de pagamento. Apenas há duplicação aparente quando se viola a natureza do contrato de depósito: o dinheiro continua a ser um só, mas há dois que o pensam ter. É uma ilusão contabilística, uma fraude técnica, disfarçada sob o manto da confiança.

É nesta duplicação de promessas sem base real que reside o veneno económico. A criação de crédito sem que existam poupanças reais que o suportem distorce todo o funcionamento da economia. Os empresários, ludibriados por taxas de juro artificialmente baixas — produto do excesso de crédito bancário, em que uma parte não é sustentado por poupanças prévias — acreditam que há mais poupança disponível.

Lançam-se, assim, em projectos mais longos, com mais etapas de produção, mais distantes do consumo final. Mas não há bens presentes — bens de consumo — para sustentar esse desvio de recursos. Robinson Crusoe, a viver na ilha deserta, se quiser construir uma vara para colher mais ameixas, tem de passar dias sem colher nenhuma. Tem de poupar previamente. Se não o fizer, morre à fome durante a construção da vara. O mesmo vale numa economia: se não houver ameixas poupadas, alguém vai ficar sem comer.

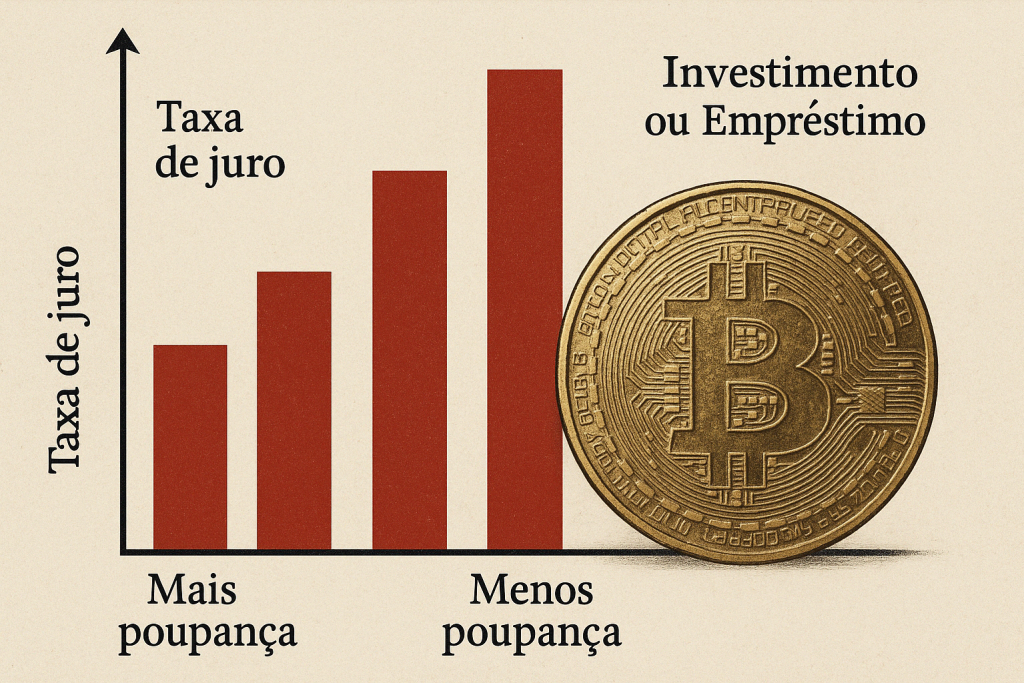

Numa sociedade complexa, a poupança é feita por uns, o investimento por outros. A ligação entre ambos é a taxa de juro. Quando há mais poupança, esta taxa desce, e os empresários sabem que podem investir e alargar mais o processo de produção: com mais etapas, e mais tempo até ao bem de consumo final.

Quando há menos, a taxa sobe, e o investimento abranda, muitos investimentos deixam de ser considerados, pois o seu valor actual líquido passa a ser negativo. Mas se a taxa de juro for manipulada pela criação de crédito sem poupança, o sinal torna-se falso. Os empresários agem como se houvesse mais recursos, mas os recursos não estão lá. Estão a construir castelos no ar. É como se uma ponte estivesse a ser construída por vários engenheiros, mas os materiais encomendados para o fim da obra nunca cheguem. A estrutura colapsa antes de ser terminada.

Mais cedo ou mais tarde, a realidade impõe-se. Os projectos falham. As empresas vão à falência. Os bancos não recebem os pagamentos dos empréstimos. Fecham a torneira do crédito. A economia entra em recessão. O valor de mercado dos activos bancários despenca. Se o banco abusou do esquema, obviamente, falirá.

Esta história repetiu-se vezes sem conta. Pasión, banqueiro ateniense, teve de fugir. Bardi, Peruzzi, Acciaiuoli, Médicis — nomes sonantes da banca italiana medieval — ruíram por se entregarem à mesma tentação. Quando a confiança desaparece, a alavanca transforma-se em guilhotina.

Na Barcelona medieval, o escândalo foi tão grande que os Estatutos dos Taules de Canvi previam a decapitação do banqueiro que não devolvesse os depósitos. Francesc Castellví sentiu-lhe o fio da lâmina. A pena era aplicada não como punição por má gestão, mas como resposta a um crime moral: a traição à confiança do depositante, considerada uma ofensa à ordem pública. O contrato de depósito não era uma formalidade jurídica — era um compromisso sagrado.

Mais tarde, no século XVIII, o franco-irlandês Richard Cantillon — considerado por muitos o primeiro economista da história e autor do pioneiro Essai sur la Nature du Commerce en Général — exercia também a actividade bancária. Recorrendo ao contrato de depósito de bens fungíveis, neste caso a custódia de acções da Companhia do Mississípi — empresa fundada pelo seu amigo John Law —, Cantillon concedeu crédito a compradores dessas mesmas acções, utilizando-as como colateral.

Conhecendo em profundidade a real situação financeira da Companhia do Mississípi, e antecipando o colapso da bolha especulativa, vendeu as acções no pico da euforia — violando abertamente o contrato de custódia — e apropriou-se do produto da venda. Quando o valor das acções caiu drasticamente, recomprou-as por uma fracção do preço inicial, devolvendo-as aos seus proprietários devedores, aos quais exigiu, com frieza, o reembolso dos empréstimos concedidos. Perante a fúria dos lesados, foi forçado a fugir para Londres. O génio económico era, afinal, também um burlão. Cantillon enriqueceu e escapou; os seus clientes perderam tudo!

Ao longo dos séculos, poucos foram os bancos que resistiram a esta tentação. Uma excepção notável foi o Banco de Amesterdão, que durante 150 anos guardou os depósitos com 100% de reservas, permitindo apenas transferências mediante saldo efectivo. Adam Smith elogiou-o como exemplo de virtude bancária. Mas foi caso raro. A prática recorrente de violar a propriedade dos depositantes levou à criação dos Bancos Centrais, não para proteger os depositantes, mas para proteger os banqueiros da inevitável falência a que o negócio bancário com reservas fraccionárias conduzia.

A criação do Banco Central visava dois propósitos essenciais: primeiro, coordenar o rácio de reservas, permitindo, por exemplo, que apenas 10% dos depósitos fossem efectivamente cobertos por reservas — ou seja, institucionalizar a prática da banca de reserva fraccionárias sob a égide estatal.

Segundo, assumir o papel de emprestador de último recurso, intervindo para socorrer os bancos em dificuldades de “liquidez”, evitando assim falências em cadeia. Para cumprir essa função, o Banco Central foi dotado de poderes excepcionais: poderia conceder crédito ilimitado aos seus membros, desde que estes se submetessem à sua autoridade. Assim, o Banco Central tornou-se o maestro de um autêntico cartel bancário, impondo disciplina e coordenação entre os seus pares protegidos.

Este arranjo entre o Estado e os banqueiros foi, na sua essência, um conluio. O Banco Central fornecia liquidez, os bancos privados recolhiam os lucros, e o Estado participava nos ganhos por via fiscal ou pela expansão monetária por si controlada.

Para fechar o ciclo de forma definitiva, restava apenas uma etapa: eliminar a moeda que o mercado livre escolhera ao longo de milénios — o ouro. Com o fim da convertibilidade, o Banco Central passou a emitir moeda fiduciária sem qualquer limite, intervindo segundo critérios políticos, resgatando os bancos que lhe conviesse e deixando falir os que, no seu entender, não servissem. A disciplina que o ouro impunha ao sistema desapareceu por completo, substituída pelo arbítrio de uma autoridade monetária omnipotente.

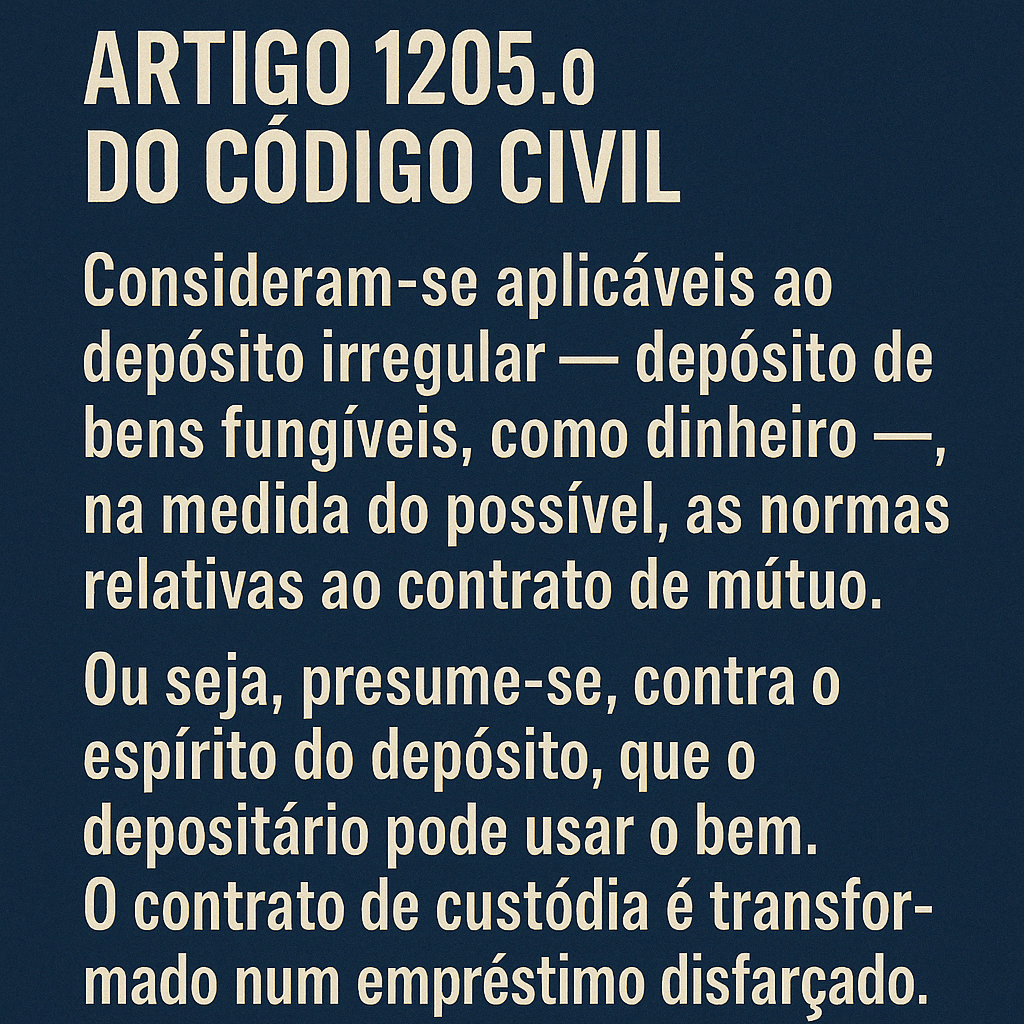

Restava ainda um entrave jurídico a remover: a própria natureza do contrato de depósito. Para consumar a subversão, bastava equipará-lo ao contrato de mútuo — isto é, a um simples empréstimo. Assim se inscreveu no Código Civil português, no seu artigo 1206.º: “Consideram-se aplicáveis ao depósito irregular — depósito de bens fungíveis, como dinheiro —, na medida do possível, as normas relativas ao contrato de mútuo.”

Com esta fórmula, aparentemente inofensiva, consagrou-se uma presunção que contraria frontalmente a essência do contrato de depósito: a de que o depositário pode dispor livremente do bem confiado à sua guarda. A obrigação de custódia é convertida num direito de uso. A propriedade desaparece. Em consequência, todo o dinheiro que hoje entregamos a um banco não constitui, juridicamente, um depósito no sentido comum do termo, mas sim um empréstimo que fazemos à instituição — um acto de crédito, não de guarda.

O cidadão julga que conserva a titularidade e disponibilidade imediata do seu dinheiro; na realidade, transferiu ambos em troca de uma promessa. Uma promessa que, em última instância, depende da confiança — ou da fé — no sistema.

Com o aparecimento do Bitcoin, as regram começam a mudar. A tecnologia blockchain ameaça colocar um ponto final a este sistema bancário. Pela primeira vez, há uma tecnologia que elimina a necessidade dos bancos comerciais para guardar ou transferir dinheiro. O depositante pode ser o seu próprio banco. Pode enviar valores directamente, sem intermediários, com segurança, rapidez e verificabilidade pública.

Ao contrário dos empréstimos com hipoteca tradicional, pode usar o Bitcoin ou tokens digitais como colateral para obter crédito — sem passar pelo sistema bancário. Casas, carros, terrenos, tudo poderá ser tokenizado e usado como garantia no blockchain, com liquidez global e instantânea.

A reacção não tardou — e era mais do que previsível. As moedas digitais emitidas pelos Bancos Centrais (CBDCs), como o Euro Digital, surgem como resposta directa dos estados e das autoridades monetárias à ameaça existencial que a tecnologia blockchain representa para o seu modelo de negócio. Caso a população adopte em massa esta nova arquitectura descentralizada, os bancos comerciais tornam-se redundantes, obsoletos, desprovidos de função essencial. Já não são necessários para custodiar, nem para transferir dinheiro.

No entanto, subsiste ainda um poderoso entrave: a relação institucional com o Estado. O pagamento de impostos, taxas, coimas e de uma miríade de serviços públicos continua a exigir o uso de moeda fiduciária emitida e gerida pelos sistemas bancários tradicionais, forçando os cidadãos a permanecer presos a esta engrenagem. Eis a grande encruzilhada dos próximos anos: continuaremos a alimentar um sistema bancário responsável por repetidas e devastadoras crises financeiras, ou teremos a coragem de o substituir por uma alternativa verdadeiramente livre, transparente e descentralizada?