Bitcoin: moeda reserva do mundo?

Nestes últimos anos, tem-se testemunhado um fluxo de prognósticos catastróficos em relação ao Dólar norte-americano (USD). Segundo os seus detratores, o destino da moeda de reserva mundial está selado. Como alternativa, os proponentes do Bitcoin advogam pela ascensão deste como o substituto primordial, considerando a sua natureza descentralizada, não sujeita a interferências estatais ou autoridade central.

Antes de nos aprofundarmos nesta temática, é primordial definir o conceito de dinheiro. Este deve atender a três funções fundamentais:

- Intermediário das trocas comerciais: No âmbito das transações comerciais numa comunidade específica, o dinheiro funciona como intermediário das trocas, possibilitando a realização de transações indiretas através de um bem designado para o efeito. Numa era em que o ouro era dinheiro, uma costureira interessada em adquirir ovos de um criador de galinhas, em primeiro lugar, trocaria as suas calças por ouro e, em seguida, iria utilizar o metal precioso para adquirir os tão desejados ovos. Assim, o bem utilizado como intermediário, neste caso o ouro, viabiliza as trocas comerciais, solucionando o dilema da coincidência de desejos presente na troca direta;

- Unidade de conta: Esta função deriva da anterior. Quando um bem se estabelece como o intermediário universal das trocas, como o ouro ao longo de milénios, todos os bens passam a ser denominados em unidades de peso desse metal precioso. Assim, um carro terá o preço de 1.200 gramas, uma casa 3.000 gramas, etc.;

- Reserva de valor: Tal função deriva igualmente do primeiro ponto. Um determinado bem ao ser aceite pela sociedade como meio de pagamento, as pessoas optam por reservar uma determinada quantidade para fazer frente a imprevistos ou para consumo futuro, uma vez que reconhecem nesse bem a capacidade de adquirir os mesmos bens e serviços daqui a 50 ou 100 anos.

A cunhagem de metais preciosos representou um avanço significativo para o desenvolvimento do comércio. Isso deve-se à simplificação dos processos transacionais, uma vez que não era necessário avaliar a pureza, a qualidade e a quantidade dos metais no momento da realização das transações. Dessa forma, uma simples moeda cunhada era suficiente para viabilizar as trocas comerciais, uma vez que havia confiança na representatividade do valor que essa moeda detinha.

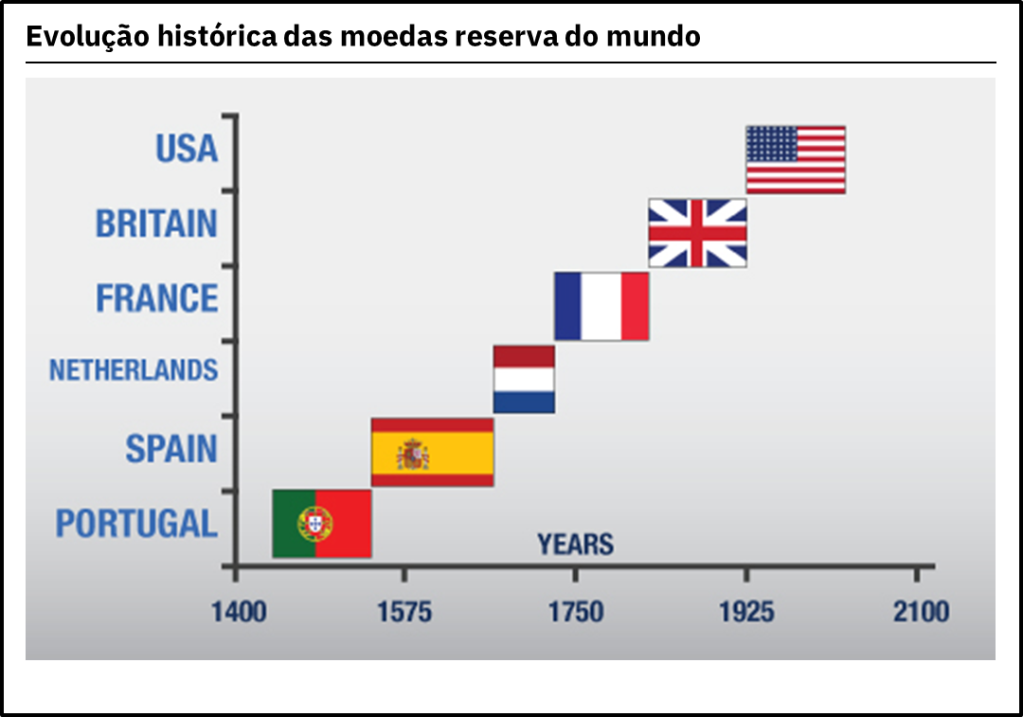

No século XV, Portugal assumiu a vanguarda ao tornar-se o primeiro Estado-Nação a estabelecer uma moeda reserva mundial. O Real português era amplamente utilizado no comércio internacional, tornando-se a principal referência nas transações globais. No entanto, o estatuto de moeda de reserva nunca se prolongou por mais de 110 anos, como foi o caso da Espanha. A média está nos 90 anos.

Os períodos de hegemonia monetária: Portugal (de 1450 a 1530, totalizando 90 anos), Espanha (de 1530 a 1640, totalizando 110 anos), Holanda (de 1640 a 1720, totalizando 80 anos), França (de 1720 a 1815, totalizando 95 anos), Inglaterra (de 1815 a 1920, totalizando 105 anos) e, por fim, os Estados Unidos, a partir de 1921 até aos dias atuais, acumulando um período de 103 anos de predominância.

Até que ponto essa posição conferia vantagens? Os benefícios decorrentes do estatuto de moeda de reserva do mundo são diversos, incluindo uma redução do risco cambial, um aumento do poder de compra em relação aos bens produzidos em outros países e taxas de juros artificialmente mais baixas.

Essa primazia no comércio global geralmente era acompanhada por uma superioridade tecnológica, especialmente no âmbito militar. No caso de Portugal, a sua supremacia naval proporcionava uma vantagem incontestável nos mares, como evidenciado na Batalha de Diu, tal como com os “Tercios” espanhóis, que durante um século e meio ostentaram uma série ininterrupta de vitórias nos campos de batalha europeus.

Hoje, a moeda norte-americana, o Dólar, é usado na maioria das transações comerciais internacionais, cerca de 60%. Tal como nas anteriores hegemonias, o exército norte-americano impõe ao mundo a obrigatoriedade do seu uso. Quem não se recorda do que aconteceu a Muammar Gaddafi, o então líder líbio, depois de impor o pagamento das suas exportações de petróleo na sua moeda lastreada por Ouro? Não tardou uns meses a ser deposto.

Muitos agora afirmam que esse estatuto está prestes a terminar, pois a dívida norte-americana e os défices comerciais estão incontroláveis. Atualmente, a dívida norte-americana representa 129% do PIB norte-americano, superior a 34 biliões de USD. Ou seja, todos os meses, países como a China e o Japão compram obrigações do tesouro norte-americano, financiando, desta forma, os défices das contas públicas norte-americanas. Por outro lado, os défices comerciais são gigantescos, a um ritmo mensal de 69,8 mil milhões de USD. Todos os meses, os EUA “exportam” milhares de milhões de USD para cobrir as suas importações, inundando os mercados internacionais de dólares.

Como suporte a esta evidência, para além do sobredito, afirmam que o USD não pára de perder valor, suportado nas seguintes evidências: uma inflação galopante, 8% em 2022, e uma permanente perda de valor frente ao Bitcoin e ao Ouro.

No entanto, há evidências relevantes que merecem destaque e devem ser consideradas nesta análise. Em primeiro lugar, destaca-se o papel da dívida pública norte-americana, que serve de reserva em grande parte dos Bancos Centrais.

Por essa razão, a dívida pública norte-americana não parece representar um problema significativo, uma vez que se trata do mercado mais líquido globalmente. A qualquer momento, os Bancos Centrais têm a capacidade de vender as obrigações do tesouro norte-americano na sua posse, na quantidade desejada. Além disso, não têm interesse na desvalorização desses ativos, pois seriam os principais prejudicados.

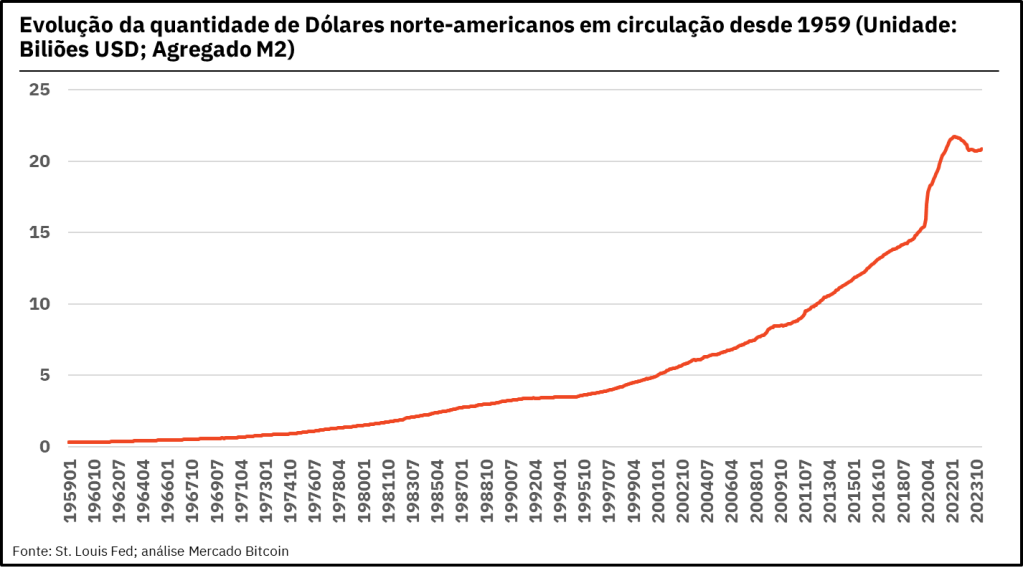

Ao contrário do que se possa pensar, tendo em conta a crescente oferta de USD – ver Figura 3 -, que faria pensar na queda do seu valor, os cidadãos dos países mais populosos do mundo continuam a considerar o USD como uma excelente reserva de valor.

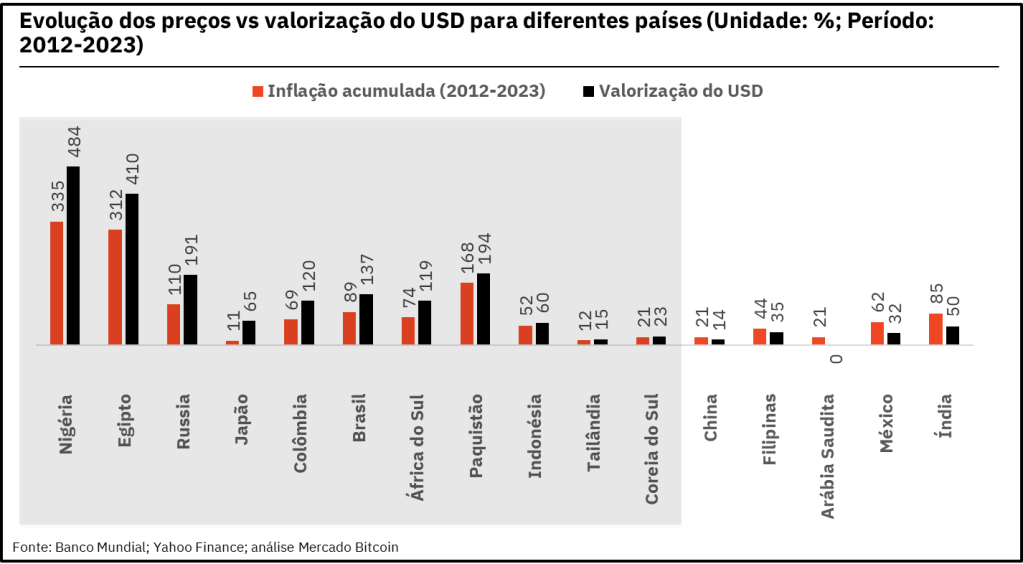

Para analisarmos tal constatação, basta analisar o impacto da inflação nesses países nos últimos 10 anos e compará-lo com a valorização ou desvalorização da moeda local frente ao USD. No caso da Argentina, entre 2012 e 2023, segundo a inflação oficial, um bem que custava 100 Pesos argentinos, no final de 2023, custava 7.901 Pesos argentinos! Uma subida de 7.801%.

No entanto, o Dólar norte-americano no final de 2012 valia 4,903 Pesos argentinos. No final de 2023, valia 807,97 Pesos argentinos, uma valorização de 16.377%, ou seja, a valorização do USD mais que permitiu a cobertura da perda de poder aquisitivo da moeda local. Funcionou como reserva de valor para os argentinos: 16.377% vs 7.801%. Bem como para os peruanos: 1.550% vs. 671%.

O mesmo aconteceu para vários países, como a Nigéria, o Egipto, a Rússia, o Japão, a Colômbia, o Brasil, a África do Sul, o Paquistão, a Indonésia, a Tailândia e a Coreia do Sul. Para os cidadãos destes países, o Dólar funciona como uma verdadeira reserva de valor.

Assim, na Argentina, os Dólares norte-americanos são escassos, são desejados, aumentando a procura internacional por esta divisa, ajudando a manter o estatuto de moeda reserva do mundo.

Julgo que a “morte” do USD advirá da capacidade destes manterem a supremacia militar a nível global, obrigando-os a recorrer a sanções sobre os países “rebeldes”, uma forma de os obrigar a sujeitarem-se à ordem internacional imposta pelos EUA, isto é, a usarem exclusivamente Dólares nos seus pagamentos internacionais. Isto hoje não acontece com a Rússia, que vendeu praticamente todas as suas reservas em USD e obrigações do tesouro norte-americano. Por outro lado, as dificuldades militares da Ucrânia, apoiada pelos EUA, levantam dúvidas sobre esta supremacia.

A forma de combater a Rússia, bem como o Irão, tem sido através de sanções internacionais e pelo confisco de bens, como foi o caso do primeiro. Ora, o desrespeito à propriedade privada dos cidadãos deste país, irá colocar pressão sobre os seus dirigentes para que procurem alternativas ao Dólar norte-americano.

O regresso da Rússia, por exemplo, a um padrão-ouro será difícil, pois ninguém confia na moeda deste país para liquidar negócios internacionais. A todo o momento, estes dirigentes dar-se-ão conta que a única alternativa ao Dólar norte-americano será o Bitcoin. Caso um destes países emergentes adote o Bitcoin para a liquidação de importações e exportações, poderá dar-se a ascensão do Bitcoin ao estatuto de moeda reserva do mundo, a primeira sem qualquer associação a um Estado-Nação e sem a necessária violência que tal acompanha.